PROAKTIVNA MONETARNA POLITIKA - MOGUĆNOSTI I OGRANIČENJA

- konsultantnet

- Feb 10, 2015

- 11 min read

Monetarna politika je veoma važan deo sveobuhvatne ekonomske politike. Monetarnom politikom može da se spreči da novac postane najznačajniji izvor ekonomskih poremećaja. Uprkos teorijskim dilemama različitih škola mišljenja, monetarna politika predstavlja snažno sredstvo kojim monetarne vlasti utiču na realne ekonomske procese.

Srbija je u septembru 2006. godine usvojila režim targetiranja inflacije kao opredeljenje za vođenje monetarne politike. U proceni ispunjenja preduslova za implementaciju režima targetiranja inflacije može se reći da je Srbija dobro napredovala međutim, dva elementa se mogu izdvojiti kao potencijalni ograničavajući faktori dometa nove monetarne politike. Prvi faktor predstavljaju finansijska tržišta koja nisu razvijena ni u pogledu broja finansijskih instrumenata kojima se trguje ni u pogledu obima transakcija pa se fino podešavanje monetarne politike u uslovima Srbije ne može očekivati. Drugi faktor predstavlja internacionalizacija bankarskog sistema. Preko 70% bankarskog sistema u Srbiji je u vlasništvu inostranih bankarskih grupacija. S obzirom na mogućnost zaduživanja u inostranstvu i dokapitalizacijom od strane svojih centrala može se javiti ograničenje u dometu kanala kamatnih stopa slabljenjem glavnog instrumenta monetarne politike.

Posle osam godina od sprovodjenja režima tergetirane inflacije, značajan broj studija i analiza upućuju na veliki neuspeh u sprovodjenju ovog koncepta. Jedna od referenntih studija sa detaljnim ekonometrijskim testiranjen ocenjenih varijabli upućuje na velike probleme i promašaje u postojećoj politici NBS. U njoj su dati detaljni prikazi ocena pojedinih varijabli kao što su: krediti privredi i stanovništvu, industrijska proizvodnja, BDP sl. u zavisnosti od kretanja refentnih stopa NBS.

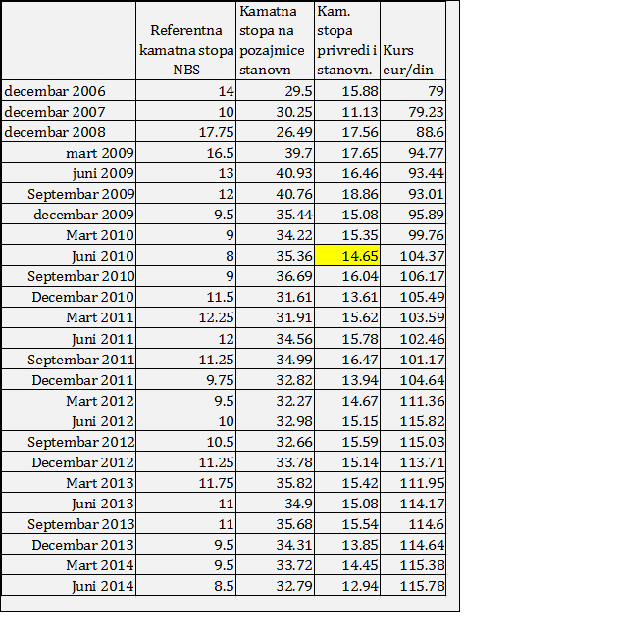

Kada se pogleda period od septembra 2006 do juna 2014 godine vidi uočava se sledeće:

Izrazito visoka refernatna stopa NBS od 14% u 2006, 10% u 2007 i 17,75% u 2008 uslovila je veoma veliki gubitak relanog sektora privrede, povećaanje zaduženosti, povećanje tereta servisiranja dugova i veliki odliv sredstava privrede u bankarski sektor. Ovakav nivo referente kamate stope je doprineo i fenomenu istiskivanja privatnog sektora sa tržišta novca. Strategija dezinflacije i smanjenja inflacije kao osnovni faktor prelaska na koncept ciljanje inflacije je takodje doživeo potpuni fijasko. Zašto? Pre svega zbog činjenice da inflacije ni u jednoj godini do 2013 nije bila u zonama ciljanja odnosno koridora. Drugi faktor ciljanje inflacije je pre svega preusmeravnje interesovanja investitora sa kursa na hartije od vrednosti NBS je delimično uspeo (kurs je ušao u zone realne apresijacije) čime je narušena konkurentnost privrede, stvarana je lažan privid većih dohodaka i sledstveno tome veće potrošnje, uvoz je eksplozivno rastao stvarajući visoke spoljnotrgovnske deficite i gušenje domaće proizvodnje, drugim rečima otvaran je put ekonomskom slomu privrede.

Izvor: Bilten NBS, različiti periodi

Strategija dezinflacije je postignuta ali samo dejstvom realnih faktora. Pad dohodaka i potrošnje oborilo je tražnju i u poslednjih godinu dana dovelo inflaciju na 2-3% godišnjih stopa rasta. Glavni faktor tražnje su hrana, bezalkoholna pića, odeća i obuća koja čine oko 50% potrošnje domaćinstava. Pažnju prilači podatak o konstatnom mesečnom padu cena ovih proizvoda kao rezultat smanjenja tražnje i elastične potrošnje. Ostali proizvodi kao što su energija i usluge imaju natprosečnu stopu rasta u odnosu na prosek inflacije.

Izvor: NBS, statisicki pregled/cene

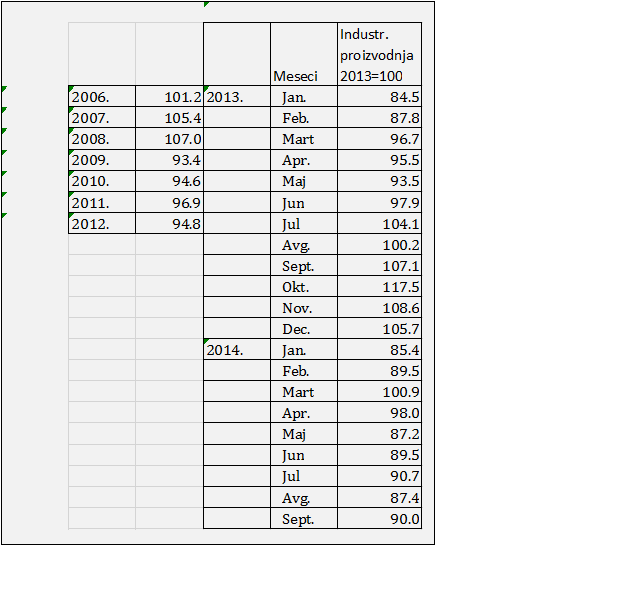

Da dezinflacija nije dala nikakve održive rezultate osim osiromašenja gradjana i velike preraspodele bogatstva izmedju realnog i finansijskog sektora, govore i podaci o privrednoj aktivnosti. Konstatnan pad industrijske proizvodnje je od 2008 godine. Frapantni podaci pokazuju da nakon kraktog mesečnog perioda oporavka u 2013. slede meseci izrazitog pada čime se pozitivni trendovi potpuno anuliraju. I pored toga, NBS ne odustaje od ovog koncepta nekritički ga primenjujući. U novije vreme su se pojavili radovi relevantih autora monetarne ekonomije koji zastupaju sasvim drugačiije teze, jer definitno neoliberalni koncept monetarne politike nije dao očekivane rezultate, u krizi je samo više produbio svoje protivurečnosti. Najava guvernerke da će NBS svoju stretegiju usmeravati i na relane varijable je pre svega odraz želje nego mogućnosti. A mogućnosti su ograničene i definisanje sledećim premisama:

Strategija i ciljevi monetarne politike

Osnovni cilj Narodne banke Srbije jeste postizanje i održavanje stabilnosti cena. Pored osnovnog cilja, Narodna banka Srbije ima za cilj i očuvanje finansijske stabilnosti. Ne dovodeći u pitanje ostvarivanje svog osnovnog cilja, Narodna banka Srbije podržava ekonomsku politiku Vlade, koja podstiče održivi privredni rast.

Ciljevi monetarne politike definisani su članom 3. Zakona o Narodnoj banci Srbije

Ciljanje inflacije kao monetarna strategija

Monetarni odbor Narodne banke Srbije usvojio je u decembru 2008. Memorandum o ciljanju (targetiranju) inflacije kao monetarnoj strategiji , kojim se definiše formalna primena režima inflacionog targetiranja od 1. januara 2009. godine. Principe ovog režima monetarne politike Narodna banka Srbije je postepeno uvodila u praksu na osnovu Memoranduma o novom okviru monetarne politike , usvojenog u avgustu 2006. godine.

Memorandum o ciljanju (targetiranju) inflacije kao monetarnoj strategiji sačinjen je u skladu saSporazumom Narodne banke Srbije i Vlade Republike Srbije o ciljanju (targetiranju) inflacije , koji je usvojen na sednici Vlade Republike Srbije od 19. decembra 2008. godine.

Osnovni principi režima inflacionog targetiranja

Ciljana stopa inflacije, kao godišnja procentualna promena indeksa potrošačkih cena, jedina je numerička smernica za monetarnu politiku koju sprovodi Narodna banka Srbije. Narodna banka Srbije nastoji da podrži i sprovođenje ekonomske politike Vlade pod uslovom da time nije ugroženo ostvarivanje ciljane stope inflacije, niti stabilnost finansijskog sistema.

Narodna banka Srbije ciljanu stopu inflacije postiže promenama referentne kamatne stope, koja se primenjuje u sprovođenju glavnih operacija monetarne politike (trenutno, u sprovođenju jednonedeljnih repo operacija). Ta kamatna stopa predstavlja osnovni instrument monetarne politike, dok ostali instrumenti monetarnog regulisanja imaju pomoćnu ulogu – doprinose nesmetanoj transmisiji uticaja referentne kamatne stope na tržište, kao i razvoju finansijskih tržišta, bez ugrožavanja stabilnosti finansijskog sistema.

Narodna banka Srbije sprovodi režim rukovođeno plivajućeg deviznog kursa, koji podrazumeva pravo intervencija u slučaju znatnih dnevnih oscilacija na deviznom tržištu, ugroženosti finansijske i cenovne stabilnosti i zaštite adekvatnog nivoa deviznih rezervi.

Narodna banka Srbije nastavlja proces jačanja transparentnosti monetarne politike i efikasne komunikacije s javnošću. Izvršni odbor Narodne banke Srbije, prema utvrđenom rasporedu sednica, donosi odluke o monetarnoj politici i redovno obaveštava javnost o ostvarenju utvrđenih ciljeva za inflaciju i merama koje preduzima radi njihovog ostvarivanja u budućnosti.

Operativne smernice ciljanja inflacije

1. Utvrđivanje ciljeva inflacije

Ciljanu stopu inflacije utvrđuje Narodna banka Srbije u saradnji s Vladom, na osnovu analize tekućih i očekivanih makroekonomskih kretanja i srednjoročnog plana korekcije cena na koje Vlada ima direktan ili indirektan uticaj.

Cilj za inflaciju se utvrđuje kao jedinstvena vrednost sa dozvoljenim odstupanjem, merena godišnjom procentualnom promenom indeksa potrošačkih cena, za nekoliko godina unapred (Memorandum Narodne banke Srbije o ciljanim stopama inflacije do 2016. godine, koji je usvojen na sednici Izvršnog odbora od 18. oktobra 2013. godine)

2. Ostvarivanje ciljeva inflacije

Narodna banka Srbije će ostvarivati ciljeve inflacije izborom instrumenata monetarne politike na održiv, dosledan i predvidiv način, kako bi se izbegle nepotrebne makroekonomske fluktuacije. Referentna kamatna stopa je osnovni instrument monetarne politike u režimu ciljanja inflacije. Ostali monetarni instrumenti, uključujući intervencije na deviznom tržištu, imaju samo pomoćnu ulogu.Korekcije referentne kamatne stope biće zasnovane na analizi trenutne ekonomske situacije, oceni budućih kretanja i srednjoročnoj projekciji inflacije.

3. Izveštavanje o ostvarivanju ciljeva inflacije: transparentnost i odgovornost monetarne politike.

4. Koordinacija monetarne i fiskalne politike i politike dohodaka

U režimu ciljanja inflacije koordinacija monetarne i fiskalne politike je od ključnog značaja. Vlada se Sporazumom o ciljanju (targetiranju) inflacije obavezala da će sprovoditi održivu i predvidivu fiskalnu politiku u skladu s ciljanom inflacijom.

Prema tome da bi se namere prvog čoveka NBS ostvarile potrebno je promeniti mnogo toga u normativnom smislu što je teško očekivati zbog sklopljenog aranžmana sa MMF-om.

Cena dezinflacije u realnom sektoru je veliki broj nezaposlenih odnosno na delu je klasična definicija Filipsove krive. Imamo situaciju da porast novčane mase utiče na pad cena, tj. recipročno rastu ponude novca raste i tražnja novca ali pada realni društveni prozvod što će se videti u nastavku teksta.

Kretnje industrijske proizvodnje:

Finansijski rashodi privrede prema bankama (kamate i neg.kursne razlike)

Izvor: završni računi privrede Srbije po godinama

Ponuda i tražnja novca

Ovaj deo teksta ima za cilj da definiše neka nova saznanja o uticaju ponude i tražnje novca na inflaciju i da malo relativizuje pojam koji se u ekonomskoj teoriji i praksi često glorifikuje a to je da ako cene nastave da rastu i pored restriktivne monetarne politike onda na inflaciju presudan uticaj imaju troškovi. To je de facto tačno, ali uz jednu važnu napomenu, a to je da se tražnja novca i brzina njegovog opticaja ne menjaju, odnosno takodje ne rastu. U protivnom ova teza delimično pada u vodu jer i pored rasta troškova značajan uticaj i imaju faktori na strani monetarne ponude i tražnje. Bez pretenzija za korišćenjem složene ekonometrijske aparature koju korisi NBS, ovom prilikom će se analiza zasnovati na osnovnim monetarnim relacijama. U tu svrhu neophodno je poći od osnovnog monetarnog indetiteta da je novčana masa puta brzina opticaja novca jednaka sumi cena i društvenog proizvoda pa je

M * V = P * Y ...........................(1)

Pri čenu je M – Novčana masa M1

V – Brzina opticaja novca

P – Nivo cena

Y – realni obim proizvodnje i usluga

Nivo cena u zemlji jednak je

M * V Δ M * ΔV

P = ------------ (2) odnosno pošto se sve promene dogadju u vremenu Δ P=---------- (3)

Y ΔY

U cilju jendostvavnijeg izračunavanja tražnje novca jednačina se može urediti i kao:

Δ M Δ Ms

(4) ΔP =--------------------- ili Δ P = ------------------ (5)

Δ 1/V * ΔY Δ Md ,

nivo cena je količnik ponude i tražnje novca. Za razliku od ponude novca koja je data kroz novčanu masu M1 (jedan do monetarnih agregata) tražnja novca je funkcija brzine opticaja novca i nivoa realne proizvodnje. Brzina opticaja novca je veoma složen mehanizam i na njega utiču brojni faktori. U inflatornim vremenima imaoci novca teže da ga se što pre oslobodne jer su oportunitetni troškovi držanja jako veliki i samim tim raste brzine njegovog opticaja.

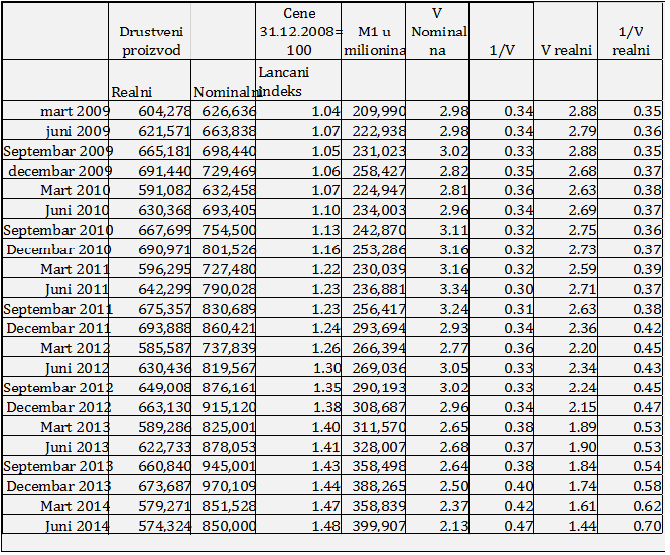

Elementi za izračunavanje datih parametara su:

Izvor: Statistički bilten NBS, septembar 2014

Kao što se može videti u šestogodišnjem periodu realni BDP je u junu 2014 bio značajno manji nego u martu 2009 godine. Istovremeno je rast cena na malo bio 48% dok je novčana masa M1 porasla gotovo dva puta. Medjutim veoma bitan faktor je i rast/pad relnog društvenog proizvoda. Prema jednačini (5) porast cena od 48% je rezultat porasta ponude novca za 90%, smanjanja brzine opticaja novca (porasta tražnje za novcem za 50% i pada realnog društvenog proizvoda za 5,26%. Brzina opticaja novca je konstanto padala u posmatranom periodu od 2,88 kvartalno do 1,44, godišnja brzina opticaja novca je bila u 2009 oko 11,3, da bi u provoj polovini 2014 pala na 5,2 odnosno prosečno se novčana masa obrne godišnje 5,2 put ili jednom u dva i po meseca.

Društvni prozvod (nominalni je računat kao prosek kvartalnih podataka jer mesečna evidencija društvenog prozvoda nije dostupna u korišćenoj statistici). To može delimično relativizovati rezultate, medjutim veći uticaj nije moguć a mesečni podaci umesto standardnih kvartalnih su dati zbog uniformnosti i uporedjenja sa mesečim podacima cena i novčane mase. Pad realnog BDP u 2014 će biti preko 8% u odnosu na 2011 godinu.

Šta bi se moglo navesti kao zaključak?

Monetarna politika je izmedju čekića i nakovanja bez obzira na kretanje ostalih relanih varijabli, pre svega troškova. Porast tražnje za novcem u ovom periodu je i rezultat istiskivanja privrede sa finansijskog tržišta, održavanje preferencija likvidnosti kod privrednih subjekta (hronična nelikvidnost prati privredu već godinama), tako da u nemogućnosti naplate potraživanja u datom roku privredni subjekti drže odredjenu količinu novca za održavanje likvidnosti i time i oni usporavaju svoj cash ciklus.

Da li je monetarna politika restriktivna?

Prema analiziranim podacima nije, jer se koeficijent obrta novca smanjuje u posmatranom periodu, tj. privreda i ostali subjekti nisu podmonetizovani. I u nekim razvijenim zemljama brzina opticaja novca se kreće blizu srpskih pokazatelja (Nemačka, SAD, Austrija, Madjarska, Kanada i sl).

Opasnosti i rizici:

Najveći rizik je dalji pad realnog društvenog prozvoda. Zvuči paradoksalno ali je država sa svojom tražnjom za finsiranje deficita povećala i tražnju za novcem jer je nominalna kamatna stopa značajno viša od stope inflacije tako su kupci (banke i fonodovi) preferirali prinos u odnosu na rizik i uticali na smanjenje oportunitetnih troškova.Odredjenim testom je potvrdjeno da porast ponude novca za 80 milijardi dinara ne bih uslovio rast cena iznad targeta. Uticaj na realni BDP je teško proceniti jer je njegovo kretanje definisano mnogim faktorima van monetarne sfere.

Preporuke za monetarnu politiku:

Sazrelo je vreme za novo ekonomsko mišljenje opšte uzevši, a posebno u monetarnoj politici. Neoliberalni model ekonomske politike koji je bio formulisan u tzv. Washingtonskom konsenzusu, smatra se prevazidjenim (o tome je 4. aprila 2011. godine, sasvim jasno govorio Izvršni direktor MMF-a Dominique Strauss - Kahn) i traže se nova rešenja. U tom svetlu treba gledati i na stavove i predloge o monetarnom sistemu i monetarnoj politici NBS.

Naime, monetarna politika nije neutralna u odnosu na privredna kretanja, monetarna politika može vrlo efikasno delovati na ključne realne makroekonomske varijable (ekonomski rast, zaposlenost, i dr.) i u kratkom i u dugom roku (Blanchard, The Elgar Companion to Post Keynesian Economics), dok NBS banka ne može biti izvan uticaja društvenih prilika niti izovana od uticaja partikularnih interesa privrednih aktera, kao ni uticaja ostvarivanja opštih ciljeva unutrašnje i međunarodne ekonomske politike zemlje.

Deeuroizacija finansijskog sistema moguća je u relativno kratkom razdoblju (relevantna iskustva Poljske i Izraela, te ekonomija iz Latinske Amerike, a napokon, i Mađarske, vrlo su poučna i ohrabrujuća za Srbiju), uz dobro osmišljenu novu monetarnu strategiju centralne banke. To uključuje regulaciju svih funkcija domaćeg novca, razvoj domaćeg tržišta kapitala (obveznica) kako to predlaže EBRD; zabranu primene tzv. "valutne klauzule", odnosno predlog je da se izvrši tzv. "redenominacija" postojećih ugovora o kreditima s "valutnom klauzulom" u kredite izražene u dinarima; te limitiranje mehanizama automatske indeksacije od strane banaka u slučaju kreditnih obveza stanovništva i korporativnog sektora. Ako je već postignuta cenovna stabilnost onda nema ograničenja ovoj meri. Ali obzirom da dinar nema glavne funckije novca (što u prethodnom periodu NBS nije uspela da uradi, kao ni obezbedjenje stabilnosti finansijskog sisitema jer u prethodnih par godina četiri domaće banke su ugašene i pored toga što NBS ima diskreciono pravo da kontroliše i nadzire sektor poslovnog bankarstva, jedna je isključena iz sistema komercijalnog kreditiranja. Saniranje ovih banaka je koštalo gradjanje ove zemlje gotovo milijardu eura.

Srbija je prošle i ove godine ostvarila u istoriji nikada zabeleženu nisku stopu inflacije (merenu indeksom potrošačkih cena,), odnosno proces dezinflacije bio je prejak, jer je pod uticajem duboke recesije u Srbiji došlo i do procesa ispumpavanja tzv. kreditnog i imovinskog "mehura"(kreditiranje privrede i stanovništva je na veoma niskom novou zbog ograničenih mogućnosti plasmana banaka, što je uzrokovalo viškove likvidnosti). Drugi aspekt ovog procesa, bio je snažni porast nezaposlenosti, pad životnog standarda građana i rast siromaštva. Ali, pojedine cene doživele su dramatičan pad, posebno cene hrane i već duži period cene nekretnina (što je dovelo do rasta toksične aktive banaka. Ukratko, u uslovima niske inflacije, neke kategorije cena beleže rast (cene energenata i usluga odredjenih monopola), dok je kod nekih kategorija dobara je zabeležena deflacija (pad cena)hrane i odredjenih industrijskih dobara. Zbog takvih nepovoljnih kretanja - osetnog pada BDP-a i industrijske proizvodnje, domaće potrošnje, te rasta nezaposlenosti - najveću opasnost za srpsku privredu predstavlja tzv. "dugovno-deflatorni sindrom" (ovde je važan okvir, teorija Fisher-Minsky-Koova deflacijskog ciklusa). Dodatni problem predstavlja činjenica da beležimo pojavu tzv. "paradoksa štednje" (Keynes), Srbija je u opasnosti da se nalazi usred nastanka tzv. "imovinske recesije" (Richard Koo), odnosno procesa razduživanja ("deleveraging") korporativnog sektora i sektora stanovništva, koji žele smanjiti nivo zaduženja i uravnotežiti svoje bilanse. To dovodi do pojave viška likvidnosti u bankarskom sisitemu i "kreditnog stezanja" ("credit crunch"), kada više ne postoji adekvatna kreditno sposobna potražnja za kreditima banaka, uprkos višku likvidnosti u finansijskom sistemu. Transmisijski mehanizam NBS ne deluje na pravi način, te je monetarni multiplikator već izvesno vreme ispod jedan ili oko jedinice, odnosno deluje proces poništavanja umesto depozitno - kreditne multiplikacije emisije novca centralne banke (tako "monetarni multiplikator" postaje tzv. "monetarni reduktor"). Potrebne su mere monetarne politike koje bi podstakle proces kreditiranja i ubrzale depozitno - kreditnu mulitplikaciju primarnog novca centralne banke, radi potsticanja proizvodnje, izvoza i novog zapošljavanja.

Kretanje monetarnog multiplikatora novčane mase M1 i M3 od 2012-2014(septembar)

Izvor: Bilten NBS septembar 2014

Praksa ciljanje inflacije i pored odredjenih uspeha pre krize u razvijenim zemljama sveta pokazala je enormne neuspehe 2008 kada Centralne banke (24 zemlje primenjuju ovu praksu) nisu obratile dovoljnu pažnju na imovinske mehure. Drugi problem ciljanje inflacije je neadekvatan odogovor na šokove ponude i šokovove trgovine.

Imajući u vidu ova dva neuspeha, nameće se pitanje: "Da li je režim ciljanja inflacije mrtav?".

Postoje mnogi koji bi doneli takav zaključak. Protivnici režima ciljanja inflacije tvrde da je kriza označila uništenje, verovatno, najuspešnijeg okvira monetarne politike ikada, iznoseći svoj stav kroz četiri argumenta:

(1) prvi argument je da cenovna stabilnost ne garantuje i finansijsku stabilnost. Centralna banka Kanade je saglasna s ovom konstatacijom. Ona je istakla da niska, stabilna i predvidljiva inflacija može pospešivati samopouzdanje među učesnicima finansijskog tržišta u preuzimanju rizika prilagođavanja novoj percepiranoj ravnoteži. Izgledi su da je rizik najveći onda kada su njegove mere najniže. Tendencija precenjivanja je, naročito, izražena onda kada postoji percepcija izvesnosti i stabilnosti niskih kamatnih stopa. Ukratko, samopouzdanje može da dovede do ekstrema i, na kraju, do krize. Međutim, to ne znači da su centralne banke, koje praktikuju fleksibilno ciljanje inflacije, prisiljene da budu samouverene onda kada su suočene s problemom gomilanja finansijske neravnoteže.

(2) Drugi argument predstavlja snažnija kritika austrijske škole da ciljanje inflacije može adekvatno podstrekivati finansijske slabosti, posebno u prisustvu pozitivnog šoka ponude. Na primer, povećanje potencijalnog rasta, rezultat je veće produktivnosti. Centralna banka u režimu ciljanja inflacije može biti primorana da odgovori dosledno dobrom deflacijom smanjujući kamatne stope. Iz austrijske perspektive, ovaj pogrešan odgovor sadrži višak novca i kreiranje kredita što dovodi do intertemporalne nepravilne podele kapitala i akumulacije neravnoteža tokom vremena. Ove neravnoteže su, vremenom, implodirale što je dovelo do krize i loše deflacije.

(3) Treći argument predstavlja suprotna zabrinutost, zagovarana od strane Džozefa Štiglica, da će centralne banke u režimu ciljanja inflacije, u postkriznom okruženju, biti zaluđene inflacijom Centralne banke su opsednute niskim cijevima inflacije, dok privreda "gori".

(4) Četvrti argument je konstatacija nekih kritičara režima ciljanja inflacije da je taj režim, u skladu sa cenovnom stabilnošću, previše mali i nizak za postkrizni svet.

Comments